應對國內外競爭新局勢,譜寫新材料產業發展新篇章(現狀+趨勢)

從“九五”時期開始,上海將新材料列為優先發展的三大高新技術產業之一,依托寶山的寶鋼精品鋼基地與金山的上海化工基地,全面開啟了新材料產業發展的新局面。特別是自發達國家紛紛啟動“工業4.0”戰略、我國也順勢啟動《中國制造2025》行動計劃以來,上海不斷加大對新材料產業的支持力度,聚焦產品市場和技術市場,上下游產業聯系日趨緊密,產業鏈日趨完整,多學科、多部門聯合日漸加強,新的區域性產業戰略聯盟正在形成。

一、應對新危機,抓住新機遇

1、新危機下的新材料產業應對

進入新世紀以來,以新一代信息技術、新能源、智能制造等為代表的新興產業對材料提出了更高要求,新材料的研發難度前所未有,創新難度不斷加大。一是因為上海新材料進口依賴較強,在當前國際貿易環境摩擦不斷,上海新材料產業供應鏈受到一定影響。二是因為發達國家實施以重塑制造業優勢為重點的再工業化戰略,部分中高端產業開始出現轉移回流。三是因為全球價值鏈重塑拉開序幕,發達國家跨國企業通過價值鏈拆分和轉移佔領高附加值區域,新興市場利用資源、勞動力等要素成本優勢積極承接價值鏈中低端產業轉移,上海產業生存空間被迫壓縮。隨著近年來以中美貿易戰發端的新國際貿易壁壘的形成,國外先進技術壟斷與出口限制倒逼我國新材料核心技術實現自主研發,關鍵技術在未來必須要取得關鍵性突破。

同時,在上海產業結構調整、疏解非核心功能背景下,上海新材料行業進入壁壘相較其他省市更高。並且,由於新材料行業屬於技術密集、資本密集型行業,新建產能投產周期較長,很難在短時間內釋放產能。另一方面,上海新材料產業的寡頭市場特性明顯,行業巨頭、跨國集團憑借資金、人才、研發創新優勢在新材料高附加值領域佔據主導地位,給中小企業發展壯大帶來了困難。

在此背景下,上海新材料產業逆勢而起,突破了一批關鍵材料制備技術,取得了一批核心技術成果。如實現了國產超高純濺射靶材的替代進口﹔在超級鋼、電解鋁、低環境負荷型水泥、全氟離子膜、聚烯烴催化劑等產業化關鍵技術上實現突破,促進了鋼鐵、石化、建材等傳統產業轉型升級﹔在高性能鋼材料、輕合金材料、工程塑料等產品結構上不斷優化,有力支撐了我國高鐵、航天、海工、裝備等國家重大工程建設領域的材料供給﹔在納米材料與器件、人工晶體與全固態激光器、光纖、超導材料與器件智能材料、高效能源材料等前沿材料技術領域也取得了重大進展。

2、新機遇下的新材料產業成長

首先是上海產業結構高端化給新材料產業發展帶來新要求。隨著部分新材料技術創新進入“無人區”,以新一代信息技術、新能源、智能制造等為代表的新興產業對材料提出了更高要求,新材料的研發難度前所未有,創新難度不斷加大。由於上海制造優勢部門的汽車、航空航天、高端裝備等下游環節對金屬新材料提出更高質量要求,迫使上海的先進金屬新材料技術向“高性能、高適應性、高智能化”和“低密度、低加工頻次、低環境影響”發展。在生物醫學、航空航天、消費電子等行業發展帶動下,形狀記憶合金市場規模不斷擴大。配合上海生物醫藥產業進階和“健康上海”建設的新需求,生物醫療領域的骨連接器、血管擴張元件、牙齒矯正絲、脊柱側彎矯形材料,除了在形狀記憶效應和超彈性方面實現了性能的大幅提升,還在生物相容性方面實現了功能的顯著改善。

其次是新基建加速了新材料產業成長。相比傳統的基建,“新基建”是立足於高新科技的基礎設施建設,主要包括5G基建、特高壓、城際高速鐵路和城市軌道交通、新能源汽車充電樁、大數據中心、人工智能、工業互聯網等七大領域。新型基礎設施建設由下游需求端拉動化工材料的轉型升級,給上海特定新材料產業的發展帶來了新機遇(表1)。

二、發展成就

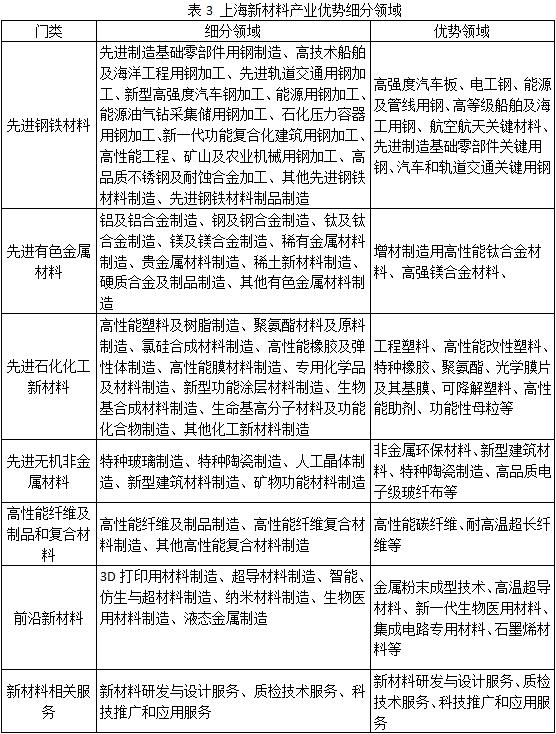

1、形成產業細分優勢領域

經過堅持不懈的發展,上海新材料產業在先進鋼鐵材料、先進有色金屬材料、先進石化化工新材料、先進無機非金屬材料、高性能纖維及制品和復合材料、前沿新材料、新材料相關服務等方面業已形成細分和優勢發展領域(表3)。

2、產業發展空間格局基本形成

在空間分布上,形成了“3+X”格局(“3”指的是上海化工區、寶山區和金山區﹔“X”指的是鬆江區、嘉定區、奉賢區、浦東新區和青浦區),將產業園區作為新材料產業發展的重要空間載體,並形成差別化的發展重點領域。

同時,實現了各新材料產業基地在不同領域的重點突破:寶山區依托寶鋼股份、寶鋼特鋼等企業,重點發展高端金屬結構材料、特重金屬功能材料,新材料產業基礎雄厚﹔金山及上海化工區以高性能碳纖維、耐高溫超長纖維、非金屬環保材料等為重點發展領域,有能力吸引國際新材料龍頭企業進駐,形成以巴斯夫、朗盛等旗艦型企業帶動的新材料產業高地﹔青浦新材料產業基地以新型有機材料、新型建筑材料、新型復合材料為重點發展領域﹔嘉定區新材料產業基地以稀土材料、汽車新材料和光通訊為發展重點﹔閔行新材料產業基地以新能源關鍵材料、航空航天關鍵材料為重點領域﹔奉賢區新材料產業基地以有機材料、新型金屬材料、新型建筑材料為突破點。

3、行業盈利水平穩步提高

由於上海新材料產業高附加值環節較多,行業盈利能力長期維持在全國領先水平,並在近年得到大幅提升。從各公司經營狀況來看,中芯國際集成電路晶圓代工毛利率由2018年的17.31%提升至2019年的19.52%﹔上海宏達以膠粘劑為主營業務,其中特種膠毛利率由2018年19.17%提高至2019年23.57%﹔斯米克以新型建筑材料為主營業務,毛利率由2017年34.61%提高至2019年的34.90%。

4、創新能力大幅提升

上海新材料領域相關的科研院所、高等院校、功能平台、協會聯盟眾多,資金、市場、人才等要素高度集聚,為上海新材料創新能力提升提供了全面保障。由於持續推進“工業強基”關鍵基礎材料的研發創新,聚焦海洋工程用高強鋼、石墨烯及復合材料、柔性顯示和集成電路用關鍵基礎材料、新能源汽車及輕量化材料、航空配套材料等重點方向,上海新材料產業的專利授權數一直位列全國前三甲。

2017-2019年,上海新材料產業研發投入持續加大,研發費用由154402萬元提升至193946萬元,年復合增長率為12.08%﹔研發投入的增長首先表現為研發經費增加,主要投入具有技術潛力、市場潛力與合作潛力的領域﹔其次表現為投入在技術、工藝、方案和產品領域。從具體企業研發投入情況來看,飛凱材料2019年研發費用投入較上一年增加6.71%,達到1.216億元。飛凱材料一方面密切關注市場發展動態,挖掘市場上有技術潛力的新興公司,加快推進公司光刻膠、OLED材料、半導體配套材料項目的合作和生產建設,為公司布局各類新材料技術打下基礎﹔另一方面不斷加大研發投入,持續開發和提供先進的技術、工藝、方案和產品,增強企業技術創新能力和市場競爭力。截至2019年末,飛凱材料及其子公司擁有各項專利320項,在研項目33項。

同期,上海新材料產業專利數年復合增長率達8.1%。上海新陽研發出了面向芯片制造領域的第二代電子電鍍與電子清洗技術,為我國芯片制造銅互連工藝填補了國產材料的空白,實現了國產替代和自主供應能力,一舉突破了國外企業在這一領域的壟斷,避免了被國外封鎖與”卡脖子”的可能。

5、實現行業人員結構優化

人員結構優化是提升產業競爭力的重要組織保障形式。2019年,上海新材料產業人均產值為173.96萬元﹔三年人均產值復合增長率達20.62%,而行業從業人員降幅達到24%。冗余從業人員的裁減在客觀上提高了產業生產效率:中芯國際2019年員工人數較上年減少1876人,但人均創收提高了9.15萬元﹔同時,有效改善了從業人員的整體素質,一些企業專科及以上學歷從業人員比重都有較為明顯的增加。上海飛凱材料和上海新陽2019年專科及以上學歷從業人員分別達到49.7%和47.67%,也是行業人員結構優化的優秀代表。

6、在一些關鍵重大領域取得突破

自《上海市首批次新材料專項支持辦法(試行)》於2018年初實施以來,上海就明確支持重大工程、重點產業配套材料和前沿性新材料,鼓勵產業鏈協同突破,促進關鍵基礎材料市場化應用,加快實現國產新材料產品替代進口、填補空白進而穩定供應。

經過企業自主研發的不懈努力和對產品性能的不懈追求,上海大恆光學精密機械有限公司制造的高功率雙包層光纖材料打破了國外壟斷,使國產高功率光纖激光器的“中國芯”取得重大突破﹔上海硅酸鹽研究所的高溫高穩定壓電陶瓷材料,可以在250攝氏度、300攝氏度以及500攝氏度的高溫下穩定應用,經受住了高低溫等惡劣環境實驗,應用於“嫦娥三號”超聲電機、四代機激光陀螺儀、長征運載火箭等裝備上。

7、科創版為新材料企業發展提供強勁動力

2019年3月3日,上海証券交易所發布了《上海証券交易所科創板企業上市推薦指引》,要求保薦機構優先推薦新一代信息技術、高端裝備、新材料、新源、節能環保以及生物醫藥等高新技術產業和戰略性新興產業的科技創新企業,其中新材料領域主要包括先進鋼鐵材料、先進有色金屬材料、先進石化化工新材料、先進無機非金屬材料、高性能復合材料、前沿新材料及相關技術服務等。

高端材料的開發技術壁壘高、研發周期長,資本投入大,科創板的推出可以為上海扶持一批初創期新材料企業,為其提供融資渠道,推動企業研發創新。以此為契機,上海可重點攻破一批關鍵技術,加快新舊動能轉換,實現新材料產業向高附加值領域轉移,形成集研發、設計為主,生產銷售為輔的高收益產業鏈條,促進新材料產業高質量發展。

分享讓更多人看到

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139 | 廣播電視節目制作經營許可証(廣媒)字第172號

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量