ЁЁЁЁЪ§ОнРДдДЃКЙњМвЭГМЦОжЁЂжаЙњвјБЃМрЛсЕШ

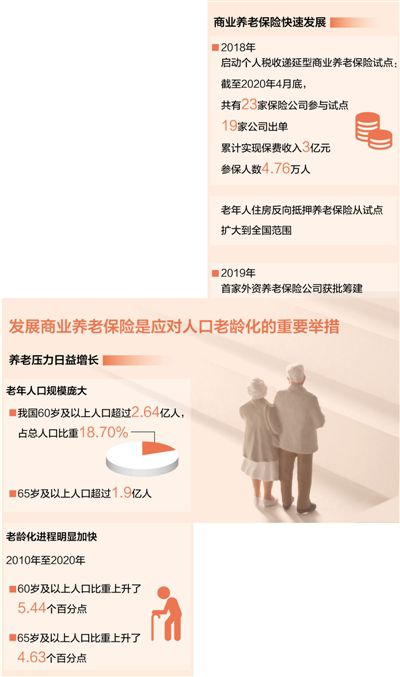

ЁЁЁЁЕкЦпДЮШЋЙњШЫПкЦеВщЪ§ОнЯдЪОЃЌ60ЫъМАвдЩЯШЫПквбГЌЙ§2.64вкШЫЃЌеМзмШЫПкБШжиЮЊ18.70%ЃЌРЯФъШЫПкБШР§ЩЯЩ§НЯПьЁЃШЫПкРЯСфЛЏГЬЖШМгЩюЃЌвВЮЊПЕбјВњвЕЁЂЁАвјЗЂОМУЁБДјРДЗЂеЙаТЛњгіЁЃзїЮЊбјРЯЁАЕкШ§жЇжљЁБЕФЩЬвЕбјРЯБЃЯеЃЌНЋдкбјРЯЬхЯЕжаЗЂЛгдНРДдНживЊЕФзїгУЁЃжњСІЗЂеЙЖрВуДЮЁЂЖржЇжљбјРЯБЃЯеЬхЯЕЃЌБЃЯеаавЕНјааСЫФФаЉЬНЫїЃПШчКЮДйНјЩЬвЕбјРЯБЃЯеИќКУЗЂеЙЃПМЧепНјааСЫЕїВщВЩЗУЁЃ

ЁЁЁЁЩЬвЕбјРЯБЃЯеДІгкЗЂеЙГѕЦкЃЌЕЋвЕЮёПеМфНЯДѓ

ЁЁЁЁЁАЭЖБЃ20ФъЃЌУПФъНЩФЩБЃЗб20ЖрЭђдЊЃЌЭЫанКѓУПФъПЩСьШЁ70ЭђдЊЕФбјРЯБЃЯеН№ЁЃЁБНёФъ40ЫъЕФГТХЎЪПОЙ§ЖрЗНБШЖдЁЂОЋЬєЯИбЁЃЌЮЊздМКЙКТђСЫЦНАВвУЯэбгФъЕФФъН№ЯеЁЃ

ЁЁЁЁГТХЎЪПЗђЦо2ШЫЖМЪЧЖРЩњзгХЎЃЌМвРягаЫЋЗНИИФИМгвЏвЏФЬФЬЙВ6ЮЛРЯШЫЁЃЁАбјРЯЛЙЪЧЕУЮДгъГёчбЁЂОЁдчЙцЛЎЁЃЁБЫцзХбјРЯИКЕЃШеНЅГСжиЃЌГТХЎЪПж№ВНвтЪЖЕНЮЊздМКЙКТђбјРЯБЃЯеЕФБивЊадЃЌЁАВЛНігаГЄЦкЮШЖЈЕФЛиБЈЃЌНЋРДЛЙФмЮЊКЂзгМѕЧсИКЕЃЃЌВЛгУЯёЮвУЧвЛбљГаЕЃетУДжиЕФбјРЯбЙСІЁЃЁБ

ЁЁЁЁФПЧАЃЌЮвЙњЖрВуДЮЕФбјРЯБЃЯеЬхЯЕгЩЁАШ§жЇжљЁБЙЙГЩЃКЁАЕквЛжЇжљЁБЪЧжИЛљБОбјРЯБЃЯежЦЖШЃЌгЩеўИЎВПУХжїЕМВЂИКд№ЙмРэЃЌеМжїЕМЕиЮЛЃЛЁАЕкЖўжЇжљЁБЪЧжИеўИЎВПУХГЋЕМВЂгЩЦѓвЕзджїЗЂеЙЕФЦѓвЕФъН№КЭжАвЕФъН№ЃЛЁАЕкШ§жЇжљЁБЪЧИіШЫзддИПЊеЙЕФГЄЦкбјРЯН№Л§РлЃЌвдЩЬвЕбјРЯБЃЯеЮЊжїЁЃГТХЎЪПЙКТђЕФе§ЪЧЩЬвЕбјРЯБЃЯеЁЃ

ЁЁЁЁМЧепСЫНтЕНЃЌ2017ФъЙњЮёдКАьЙЋЬќгЁЗЂЁЖЙигкМгПьЗЂеЙЩЬвЕбјРЯБЃЯеЕФШєИЩвтМћЁЗвдРДЃЌЮвЙњЩЬвЕбјРЯБЃЯеГжајНЁПЕЗЂеЙЁЃЁАНќМИФъЁЎЕкШ§жЇжљЁЏЕФЗЂеЙШЁЕУСЫНЯКУГЩЙћЁЃЁБББОЉЙЄЩЬДѓбЇБЃЯебаОПжааФжїШЮЭѕаїшЊНщЩмЃЌБШШч2018ФъЦєЖЏСЫИіШЫЫАЪеЕнбгаЭЩЬвЕбјРЯБЃЯеЪдЕуЃЌУїШЗБЃЗбжЇГіПЩвдбгГйНЩФЩИіЫАЃЌРДЙФРјИіШЫЙКТђЩЬвЕбјРЯБЃЯеВњЦЗЁЃНижС2020Фъ4дТЕзЃЌЙВга23МвБЃЯеЙЋЫОВЮгыЪдЕуЃЌ19МвЙЋЫОГіЕЅЃЌРлМЦЪЕЯжБЃЗбЪеШы3вкдЊЃЌВЮБЃШЫЪ§4.76ЭђШЫЁЃ

ЁЁЁЁЭЌЪБЃЌРЯФъШЫзЁЗПЗДЯђЕжбКбјРЯБЃЯеДгЪдЕуРЉДѓЕНШЋЙњЗЖЮЇЁЂзЈвЕбјРЯБЃЯеЛњЙЙдіМгЁЂбјРЯН№Л§РлКЭСьШЁЗўЮёИќМгСщЛюЕФзЈЪєЩЬвЕбјРЯБЃЯеЪдЕуМДНЋЭЦГіЁЁвЛЯЕСаЩЬвЕбјРЯБЃЯеЕФЬНЫїДДаТВЛЖЯПЊеЙЁЃ

ЁЁЁЁЁАЁЎЕкШ§жЇжљЁЏЫфШЛЙцФЃЩааЁЃЌДІгкЗЂеЙГѕЦкЃЌЕЋЪЧвЕЮёПеМфНЯДѓЁЃЁБЭѕаїшЊШЯЮЊЃЌЁАЪЎЫФЮхЁБЪБЦкЪЧЮвЙњЩЬвЕбјРЯБЃЯеКЭПЕбјаавЕИпжЪСПЗЂеЙЕФЛЦН№ЦкЁЃ

ЁЁЁЁзЈМвБэЪОЃЌЁАЪЎЫФЮхЁБЪБЦкЃЌвЊвРЭаЩЬвЕБЃЯеЛњЙЙзЈвЕгХЪЦКЭЪаГЁЛњжЦзїгУЃЌжЇГжРЉДѓЩЬвЕбјРЯБЃЯеВњЦЗЙЉИјЁЂЭиПэЗўЮёСьгђЁЂЬсЩ§БЃеЯФмСІЃЌГфЗжЗЂЛгЩЬвЕбјРЯБЃЯедкНЁШЋбјРЯБЃеЯЬхЯЕЁЂЭЦЖЏбјРЯЗўЮёвЕЗЂеЙЁЂДйНјОМУЬсжЪдіаЇЕШЗНУцЕФЩњСІОќзїгУЁЃ

ЁЁЁЁЁАБЃЯеЛњЙЙвЊдіМгЩЬвЕбјРЯБЃЯеВњЦЗЙЉИјЃЌПЊЗЂИќЖрбјРЯЯрЙиБЃЯезлКЯХфжУЗНАИЃЌИќКУЕиТњзуЯћЗбепИіадЛЏЕФашЧѓЁЃЁБЦНАВШЫЪйзмОРэжњРэЫяККНмЗжЮіЃЌБШШчбјРЯЙ§ГЬжаЃЌГ§СЫзЪН№ашЧѓжЎЭтЃЌЛЙгаРЯШЫЗЂЩњТ§ВЁЁЂЪЇФмЁЂжиМВЕФПЩФмЃЌвђДЫГ§СЫбјРЯБЃЯеВњЦЗжЎЭтЛЙашвЊЭЌВНХфжУжиДѓМВВЁЯеЁЂЪЇФмБЃЯеЕШЁЃ

ЁЁЁЁвНбјНсКЯЁЂПЦММИГФмЃЌЭЦЖЏбјРЯЗўЮёИпжЪСПЗЂеЙ

ЁЁЁЁЗЂГівЛИігявєжИСюЃЌОЭгажЧФмЛњЦїШЫзпЕНДВБпВѓЗіРЯШЫЦ№ЩэЃЛРДЕНЯДСГГиБпЫЂбРЃЌЛЏзБОЕЩЯОЭФмЯдЪОГібРГнЮЌЛЄНЁПЕМЧТМЃЛЯДдшЪБЗЂЩњНєМБЧщПіЃЌвЛРХчЭЗБпЩЯЕФБЈОЏЦїЃЌзЈвЕЗўЮёШЫдБТэЩЯЕНЮЛЁЁдкНќШеССЯрЕФжаЙњЦНАВМЏЭХЪзИіПЕбјЩчЧјЁАвУФъГЧЁБЕФбљАхМфжаЃЌвЛИіИіГфТњПЦММЮЖЖљЕФжЧФмбјРЯГЁОАв§РДВЮЙлепЕФеѓеѓдоЬОЁЃ

ЁЁЁЁВЛНідкЯћЗбЖЫЗЂеЙбјРЯБЃЯеВњЦЗЃЌИќдкбјРЯЗўЮёЙЉИјЖЫЗЂСІЃЌЭиеЙАќРЈвНСЦЁЂееЛЄЁЂПЕбјЕШбјРЯЗўЮёЃЌЁАБЃЯе+ЗўЮёЁБЕФвЛЬхЛЏФЃЪНвбОГЩЮЊИїБЃЯеЛњЙЙЕФЦеБщГЂЪдЁЃ

ЁЁЁЁ2012ФъЃЌЬЉПЕБЃЯеТЪЯШЭЦГіНЋБЃЯеВњЦЗгывНбјЪЕЬхЯрНсКЯЕФбјРЯВњЦЗЁАавИЃгадМЁБЃЌвРЭаЬЉПЕГЄЪйЩчЧјЬсЙЉЁАФъН№Яе+бјРЯЗўЮёЁБЕФвЛеОЪНбјРЯЗНАИЁЃФПЧАЬЉПЕвбЭъГЩББОЉЁЂЩЯКЃЁЂЙужнЁЂКМжнЕШ22ИіГЧЪаДѓаЭвНбјНсКЯбјРЯЩчЧјВМОжЃЌПЩШнФЩдМ5.5ЭђУћРЯШЫЃЌ7МвЭЖШыдЫгЊЕФбјРЯЩчЧјвбгаГЌЙ§4400УћРЯШЫШызЁЁЃ

ЁЁЁЁаТЛЊБЃЯевВПЊЗЂСЫеыЖдЪЇФмЁЂАыЪЇФмМАТ§ВЁРЯШЫЕФбјРЯЙЋдЂЃЌЬсЙЉДгзЈвЕЛЄРэЕНПЕИДвНСЦЁЂгЊбјЩХЪГЕШЩњЛюееЛЄЗўЮёЁЃЁАШызЁЕФЪБКђзјзХТжвЮЃЌвЛФъЖрКѓОЭФмдкЛЄРэШЫдБЕФАяжњЯТзпТЗСЫЃЁЁБ86ЫъИпСфЕФжмХЎЪПСНФъЧАШызЁаТЛЊМвдАЁЄББОЉСЋЛЈГиз№ЯэЙЋдЂЃЌЫ§ИцЫпМЧепЃЌдкбјРЯЙЋдЂФмЙЛЯэЪмЁАвЛЖдвЛЁБЕФееЛЄЃЌЛЙгаСПЩэЖЈжЦЕФвћЪГЕїРэвдМАПЕИДвНдКЕФХфЬзПЕИДжЮСЦЃЌздМКзЁЕУЪцаФЃЌЖљХЎвВИќЗХаФЁЃ

ЁЁЁЁЁАбјРЯБЃЯежЛФмЬсЙЉзЪН№БЃеЯЃЌКѓајЕФЗўЮёБЃеЯЪЧНЯДѓЕФбјРЯЖЬАхЃЌБЃЯезЪН№гІИУИќЖрЕиЭЖЯђбјРЯЗўЮёВњвЕЃЌВЮгыЙЙНЈИќЮЊЭъЩЦЕФПЕбјВњвЕСДЁЃЁБФЯПЊДѓбЇЮРЩњОМУгывНСЦБЃеЯбаОПжааФжїШЮжьУњРДШЯЮЊЃЌБЃЯезЪН№НјШыбјРЯЗўЮёВњвЕгаЬьШЛЕФгХЪЦЃЌЯезЪЙцФЃДѓЁЂЦкЯоГЄЁЂзЗЧѓГЄЦкЮШЖЈЪевцЃЌетаЉЬиЕуОіЖЈСЫЦфгыбјРЯЗўЮёВњвЕжЎМфОпгаЬьШЛЕФЦѕКЯЕуКЭСМКУЕФЦЅХфадЁЃ

ЁЁЁЁгыДЫЭЌЪБЃЌЁАБЃЯе+ЗўЮёЁБЕФФЃЪНЯТЃЌН№ШкВњЦЗгыбјРЯЗўЮёЯрНсКЯЁЂбјРЯРэВЦКЭбјРЯЯћЗбЯрНсКЯЃЌБЃЯеЙЋЫОИќФмЗЂЛгдкзЪН№ЁЂЧўЕРЁЂПЭЛЇЕШЖрЗНУцЕФгХЪЦЁЃФПЧАЃЌдкЗЂеЙПЕбјВњвЕЕФЬНЫїжаЃЌБЃЯеЛњЙЙИќМгзЂжиЗЂЛгЦНЬЈМЏОлЕФЙІФмЃЌЭЈЙ§ПЦММКЭвНСЦИГФмЃЌНјвЛВНДђЭЈЁЂећКЯВњвЕСДЁЃ

ЁЁЁЁЁАвдЦНАВНЁПЕЮЊжїЬхЕФЯпЯТНЁПЕвНСЦЗўЮёЭјТчЪЧЮвУЧЕФвЛДѓгХЪЦЃЌБЃЯеЛњЙЙгІИУИќЖрЕиГфЕБвНбјНсКЯЕФЁЎСЌНгЦїЁЏЁЃЁБЦНАВШЫЪйЪзЯЏВњЦЗЙйКњЭЅжоНщЩмЃЌетвЛЭјТчвбОИВИЧ100ЖрИіГЧЪаЁЂ11ЭђМввЉЕъЁЂ4.9ЭђМвеяЫљЃЌСЌНг30ЖрЭђУћвНЩњЃЌНЁПЕЪ§ОнПтФвРЈСЫ3ЭђжжМВВЁЁЃ

ЁЁЁЁФПЧАЃЌЮвЙњ90%зѓгвЕФРЯФъШЫвРППОгМвбјРЯЃЌ7%зѓгвЕФРЯФъШЫвРЭаЩчЧјжЇГжбјРЯЃЌ3%ЕФРЯФъШЫШызЁЛњЙЙбјРЯЃЌНЈЩшбјРЯЩчЧјЁЂЗЂеЙЛњЙЙбјРЯжЛФмТњзуаЁВПЗжШЫШКЕФбјРЯашЧѓЁЃЮЊСЫШУИќЖрРЯФъШЫЕУЕНбјРЯЗўЮёБЃеЯЃЌМгЧПОгМвбјРЯЗўЮёГЩЮЊБЃЯеЛњЙЙВМОжжиЕуЁЃ

ЁЁЁЁЁАФПЧАЦНАВе§дкЭЈЙ§ШЫЙЄжЧФмЕШПЦММЪжЖЮДюНЈЪЪгІОгМвЛЗОГЯТЕФПЕбјЬхЯЕЃЌАќРЈЧхНрДђЩЈЁЂЪЕЪБМрВтЁЂдЖГЬееЛЄЕШЗўЮёЃЌдкИВИЧИќЖрРЯФъШЫЕФЭЌЪБЃЌвВФмИќКУзіЕНМВВЁдчЗЂЯжЁЂдчдЄЗРЁЂдчжЮСЦЃЌЛКНтвНСЦбјРЯЗўЮёЬхЯЕЕФбЙСІЁЃЁБЫяККНмОйР§ЫЕЃЌБШШчОгМвбјРЯЕФРЯФъШЫЫЄЕЙв§Ц№ЕФПшВПЁЂїХВПЙЧелШнвзв§ЗЂЦфЫћНЁПЕЮЪЬтЃЌжТЫРТЪНЯИпЃЌЕЋЪЧїХВПНсЙЙИДдгЃЌЙЧелКѓКмФбЗЂЯжЃЌЦНАВгывНдККЯзїЁЂгІгУШЫЙЄжЧФмНјааXЙтЦЌЭМЯёЗжЮіЃЌАбетвЛЮЪЬтЕФМБеяЮѓеяТЪДг9.7%НЕЕН0.7%ЁЃ

ЁЁЁЁЙЉашСНЖЫЦыЗЂСІЃЌаЮГЩН№ШкгыЗўЮёСМадбЛЗ

ЁЁЁЁдкбјРЯашЧѓПьЫйдіМгЕФНёЬьЃЌдѕбљИќКУЕиЗЂЛгБЃЯеаавЕЖдбјРЯЬхЯЕЕФжЇГХзїгУЃПзЈМвШЯЮЊЃЌвЊДгашЧѓЖЫКЭЙЉИјЖЫСНЖЫЗЂСІЃЌБЃЯеЛњЙЙвЛЗНУцвЊдіМгбјРЯБЃЯеВњЦЗЙЉИјЁЂДйНјбјРЯЯћЗбЃЌКЛЪЕЁАЕкШ§жЇжљЁБЃЌСэвЛЗНУцвЊдіМгбјРЯЗўЮёЙЉИјЁЂжњСІПЕбјВњвЕЗЂеЙЃЌаЮГЩН№ШкВњЦЗгыЗўЮёБЃеЯЕФСМадбЛЗЁЃ

ЁЁЁЁДгЙЉИјЖЫПДЃЌЩЬвЕбјРЯБЃЯеВњЦЗДцдкЩшМЦЭЌжЪЛЏЁЂШБЩйДДаТЕШЮЪЬтЁЃОнГѕВНЭГМЦЃЌФПЧАЩЬвЕБЃЯеЙЋЫОдкЪлВњЦЗжаЃЌ60ЫъМАвдЩЯРЯФъШЫПЩвдЙКТђЕФВњЦЗгаЩЯЧЇИіЃЌАќРЈЪйЯеЁЂФъН№ЯеЁЂНЁПЕЯеКЭвтЭтЯеЕШЁЃЕЋзмЬхРДПДЃЌРЯФъШЫБЃЯеВњЦЗЗЂеЙШдШЛВЛЦНКтЁЂВЛГфЗжЃЌКмЖрВњЦЗБЃеЯЙІФмШБЗІеыЖдадЃЌФбвдТњзуРЯФъШКЬхИіадЛЏЖрдЊЛЏЕФбјРЯашЧѓЁЃ

ЁЁЁЁДгашЧѓЖЫПДЃЌГЄЦквдРДЃЌЮвЙњбјРЯБЃеЯЬхЯЕГЪЯжЛљБОбјРЯБЃЯеЁАЕквЛжЇжљЁБЖРДѓЕФОжУцЃЌЙЋжкЖдРЯСфЛЏЧїЪЦвдМАбјРЯБЃЯежЦЖШЬхЯЕЕФШЯЪЖВЛзуЁЃвЛаЉЙФРјеўВпЩаЮДаЮГЩНЯЧПЮќв§СІЁЃ

ЁЁЁЁЁАПЊЗЂИќЖрРЯФъШЫБЃЯеВњЦЗЃЌгаД§гкРЯФъШЫвНСЦЕШЪ§ОнЕФНјвЛВНПЊЗХЁЃЁБЬЉПЕБЃЯеЯрЙиИКд№ШЫБэЪОЃЌБЃЯеЛњЙЙЕФРЯФъШЫЯрЙиПЕбјЪ§ОнЛ§РлВЛзуЃЌКЫБЃЙЄзївВгаЬєеНЃЌвЛЖЈГЬЖШЩЯЯожЦСЫРЯФъШЫБЃЯеВњЦЗЭЛЦЦадПЊЗЂЁЃЯЃЭћвНСЦЛњЙЙЪ§ОнЁЂвНБЃЪ§ОнФмЙЛНјвЛВНгаађЁЂАВШЋЁЂЙЋЦНЕиПЊЗХЃЌгаеыЖдадЕиЗўЮёИќЖрРЯФъШЫЁЃ

ЁЁЁЁЭѕаїшЊШЯЮЊЃЌдкЭЦЖЏВњЦЗИќЖрдЊЕФЭЌЪБЃЌЛЙгІНјвЛВНМгДѓеўВпгХЛнСІЖШЃЌЮќв§ИќЖрГЧЯчОгУёЙКТђЩЬвЕбјРЯБЃЯеЃЌЁАБШШчМгДѓЫАЪегХЛнСІЖШЃЌРЉДѓЫАбгбјРЯФъН№ЪдЕуЕиЧјЗЖЮЇЃЌЛЙПЩвдПМТЧИјгшвЛаЉЩЬвЕбјРЯБЃЯеВњЦЗВЙЬљЃЌЕїЖЏГЧЯчОгУёЙКТђЩЬвЕбјРЯБЃЯеЕФЛ§МЋадЁЃЁБ

ЁЁЁЁдкЭЖзЪПЊЗЂПЕбјЗўЮёВњвЕЗНУцЃЌВЛЩйБЃЯеЛњЙЙШЯЮЊЃЌвЊНјвЛВНЭъЩЦЖЅВуЩшМЦЃЌУїШЗЦРЙРЁЂЗўЮёЕШИїЛЗНкБъзМЃЌЭЦЖЏЪаГЁЙцЗЖЗЂеЙЁЃЁАФПЧАЮЊОгМвбјРЯЬсЙЉЕФМвеўВЭвћЗўЮёЁЂГЄЦкЛЄРэЗўЮёЕШДѓЖрЪЧЩЂзДЕФЁЂВЛГЩЬхЯЕЕФЃЌЗўЮёФкШнШБЗІБъзМЃЌВйзїСїГЬвВВЛЙЛЙцЗЖЁЃЁБЫяККНмШЯЮЊЃЌвЊОЁПьЭъЩЦПЕбјЗўЮёЬхЯЕЕФБъзМЃЌв§ЕМзЈвЕЗўЮёШЫдБЬсЩ§ЫЎЦНЃЌДйНјПЕбјЗўЮёВњвЕИпжЪСПЗЂеЙЁЃ

ЁЁЁЁАцЪНЩшМЦЃКеХЗМТќ

ЩЈУшЙизЂЩЯКЃЦЕЕРЮЂаХ

ЩЈУшЙизЂЩЯКЃЦЕЕРЮЂаХ

ЩЈУшЙизЂЩЯКЃЦЕЕРЮЂВЉ

ЩЈУшЙизЂЩЯКЃЦЕЕРЮЂВЉ

бЄРіЛЦЦжН

бЄРіЛЦЦжН